[서울=뉴스봄] 황인봉 기자 = 중도해지 시 한 푼도 돌려받지 못해 위험성이 큰 무(저)해지환급형보험이 최근 5년간 900만건 가까이 팔렸지만 중도해지율이 높아 피해가 고스란히 소비자에게 돌아간 것으로 나타났다.

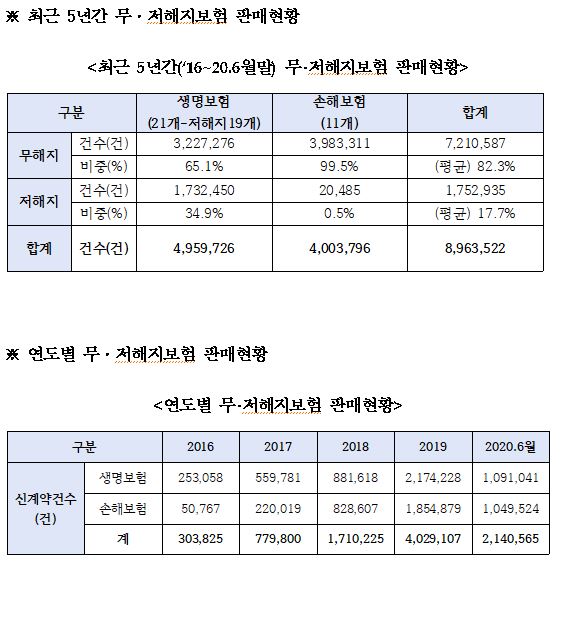

29일 국회 정무위원회 소속 이정문 의원(충남 천안병, 더불어민주당)이 금융감독원으로부터 제출받은 ‘무·저해지보험 판매현황’자료에 따르면 보험사가 판매한 무·저해지보험(이하 무해지보험)은 지난 2016년 30만건에서 올해 상반기에만 214만건에 팔리며 최근 5년간 896만건이 팔린 것으로 나타났다.

연도별로는 ▲2016년 30만건 ▲2017년 77만건 ▲2018년 171만건 ▲2019년 402만건 ▲2020년 상반기 214만건이 팔렸으며 생명보험사가 495만건, 손해보험사가 400만건을 각각 판매한 것으로 집계됐다.

무해지보험 세부 판매현황을 보면 무해지보험이 721만건으로 80% 이상을 차지했으며 저해지는 175만건으로 상대적으로 비중이 낮았다..

업권별 비중은 생보사는 무해지 65.1%, 저해지 34.9%를 차지했고 손보사는 무해지 99.5%, 저해지 0.5%로 손보사의 무해지 쏠림이 압도적으로 높았다.

문제는 무해지환급형 보험상품은 만기환급률이 높은 상품구조 상 보험사가 미래의 계약해지율을 잘못 예측할 경우 보험사의 재무건전성 악화 위험이 있다.

미국·캐나다·일본 등 외국의 경우 지급불능 사태도 경험했던 상품임에도 금융위는 지난 2015년에 규제 완화의 일환으로 상품도입을 했고 그동안 보험사들이 높은 환급률만을 앞세워 많게는 전체 보험상품의 절반 이상을 무해지보험으로 팔아왔으나 감독기능은 소홀해 중도해지율이 매우 높아졌다.

실제 금융감독원을 통해 제출받은 각 보험사들의 무해지보험 계약유지율을 보면 생보업계 1위인 삼성생명만 해도 5년간 판매한 무해지보험 81만건 중 계약유지율이 13회차 83.5%, 25회차 54.6%로 2년 만에 거의 ‘반토막’이 났다.

대형 손보사 중 하나인 DB화재 역시 5년간 55만건을 팔았는데 13회차 계약유지율이 88.7%, 25회차 57.7%로 상황이 비슷했다.

특히 최근 금융위원회가 무해지보험의 가장 큰 장점인 높은 만기환급금 설정에 제동을 걸며 ‘사실상 판매중단’ 조치를 내린 상황에서 불완전판매 등으로 무해지보험을 중도해지 한 소비자는 납입보험료를 한 푼도 돌려받지 못하고 보험사들만 중간에서 막대한 이득을 취했다는 지적이다.

이에 대해 이 의원은 “길게는 수십년의 가입기간 동안 중도해지 시 한 푼도 돌려받지 못하는 ‘위험천만’한 무해지보험이 국민 6명당 1명꼴로 팔려 나갔다”며 “무해지보험의 예상 해지율보다 실제 해지율이 월등히 높아 보험사들만 중간에서 막대한 이익을 챙겼다”고 지적했다.

또 이 의원은 “중·소형보험사의 경우 무해지보험 판매의존도가 50~70%에 달할 정도로 높았다”며 “갑자기 판매중지를 하면 이들 보험사에게 사망선고를 하는 꼴이기 때문에 연착륙의 방법을 강구해야 한다”고 말했다.

아울러 이 의원은 “보험사들이 몇십년 뒤 만기환급금을 제대로 돌려줄 수 있을지 의문”이라며 “금융당국은 외국과 같은 무해지보험 지급 불능사태가 발생하지 않도록 보험사들의 재무건전성을 지속적으로 점검해야 한다”고 강조했다.